Vous vous posez souvent la question de la meilleure manière d’optimiser les rémunérations de vos salariés ? Décidé à motiver et récompenser vos troupes, vous devez également affronter une logique de maitrise de coûts. Sous forme de remboursements de frais, de mise à disposition de biens ou d’avantages octroyés, voici quelques alternatives aux rémunérations classiques que vous pourrez légitimement proposer à vos salariés.

Apparaissant directement en bas de bulletin au niveau du salaire net (et non du salaire brut), voici 6 idées qui étofferont votre politique salariale. A utiliser avec les précautions d’usage.

- Frais de déplacement et grand-déplacement des salariés

- Tickets-restaurant

- Remboursement intégral des frais de transport collectif

- Cadeaux en nature et bons d’achat

- NTIC (ordinateurs, téléphones, lignes téléphonie et internet, …)

- Salariés extérieurs

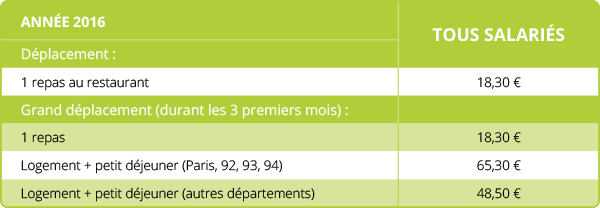

FRAIS DE DÉPLACEMENT ET GRAND-DÉPLACEMENT DES SALARIÉS :

Selon le choix de l’employeur, les frais de déplacement et grand-déplacement peuvent faire l’objet d’un remboursement soit au réel, soit au forfait.

Le déplacement est caractérisé lorsque le salarié se trouve « dans l’impossibilité de regagner sa résidence ou son lieu habituel de travail pour le repas ».

Le grand déplacement concerne quant à lui la situation d’un salarié « dans l’impossibilité de regagner chaque jour sa résidence du fait de ses conditions de travail ».

Le remboursement au forfait permet d’allouer des indemnités sans autres justifications que celles des circonstances de fait. Sont ainsi admises par l’URSSAF et l’administration fiscale :

Noter que ce régime forfaitaire exclut les dirigeants sans contrat de travail.

Conseil à suivre : Pour chaque salarié, penser à réaliser une fiche type notes de frais récapitulant sur une période donnée les frais réels et forfaitaires. Vous aurez l’obligation de conserver les justificatifs d’achat (papiers ou numérisés) pour les frais réels, mais aucune obligation pour les remboursements forfaitaires si ce n’est la circonstance du déplacement (date et objet).

TICKETS-RESTAURANT :

Les tickets-restaurant sont exonérés de cotisations sociales s’ils sont accordés avec une prise en charge patronale allant de 50 % à 60 % de leur valeur, dans la limite de 5,37 € pour 2016. Ainsi, la valeur optimale pour 2016 (sans paiement de charges sociales) est de: 5,37 / 0,6 = 8,95 € soit 9 €. Rien ne vous empêche de donner plus mais l’intérêt est nul car au-delà de 9 €, le complément devra être déduit du salaire net de votre salarié.

Le nombre de tickets restaurant accordé doit correspondre au nombre de jours de travail effectifs. Leur attribution est incompatible avec un remboursement au réel ou au forfait d’un même repas occasionné lors du déplacement des salariés (ce qui n’interdit pas d’octroyer un ticket-restaurant le midi et d’opérer un remboursement forfaitaire le soir en cas de déplacement !).

S’agissant des volontaires des associations et fondations, il ne s’agit pas d’une obligation mais d’une possibilité.

REMBOURSEMENT INTÉGRAL DES FRAIS DE TRANSPORT COLLECTIF (ex : Pass Navigo) :

Le minimum légal (et trop souvent d’usage !) est le remboursement à 50 % des frais de transport collectif domicile-travail. Cependant, rien ne vous empêche de les rembourser à 100 % dès l’instant où ils sont réellement engagés par votre salarié !

Sur la base du prix unique du pass Navigo à 73€ par mois (tarif applicable depuis le 1er août 2016), cela équivaut à un rehaussement du salaire net de 438€ par an (36,5€*12mois).

CADEAUX EN NATURE ET BONS D’ACHAT :

Les structures de moins de 50 salariés non dotées de CE peuvent allouer des bons d’achat (ex : chèques cadeaux) à leurs salariés et bénéficier des mêmes conditions d’exonération qu’un CE si le montant global des bons d’achat et des cadeaux en nature à un salarié pour l’année civile, n’excède pas 5 % du plafond mensuel de Sécurité Sociale (soit 161€ pour 2016).

Ce seuil peut être dépassé si un bon d’achat ou un cadeau en nature répond simultanément à 3 conditions :

- Être attribué en relation avec un évènement qui concerne le salarié : mariage, pacs, naissance, départ à la retraite, fête des mères, fêtes des pères, fête de Saint-Catherine, fête Saint-Nicolas, Noël des salariés et enfant jusqu’à 16 ans révolus dans l’année civile, rentré scolaire pour les salariés ayant des enfants (jusqu’à 19 ans révolus dans l’année civile).

- Avoir une utilisation déterminée : l’objet du bon d’achat doit être en relation avec l’évènement. Ceci exclut par exemple les chèques carburant ou les bons d’achat destinés à des produits alimentaires courants (les produits alimentaires dits de luxe sont admis). Le bon d’achat doit mentionner la nature du bien, ou un ou des rayons(s) d’un grand magasin, ou le nom d’un ou plusieurs magasins spécialisés (bons multi-enseignes).

Pour la rentrée scolaire et le Noël des enfants, la mention des rayons doit être en relation avec l’évènement (exemple pour la rentrée scolaire : papeterie, livres, vêtements enfants, …).

Pour les autres évènements, la mention « tout rayon sauf alimentation et carburant » est admise.

- Etre d’un montant conforme aux usages : un seuil de 5 % du plafond mensuel de la Sécurité sociale est appliqué par évènement. Les bons d’achat sont donc cumulables, par évènement, s’ils respectent le seuil de 5 % du plafond mensuel. Pour la rentrée scolaire, le seuil est de 5 % du plafond mensuel par enfant. Pour Noël, il est de 5 % par enfant et 5 % par salarié.

Pour une personne célibataire sans enfants, le montant des bons d’achat peut donc atteindre 322€ par an (Fête de Saint-Catherine/Saint-Nicolas et Noël soit 2*161€). Pour une personne avec 3 enfants de moins de 16 ans dont un né dans l’année, il peut atteindre 1 449€ par an (naissance, Fête des mères/pères, Noël salarié et enfants, rentrée scolaire enfants soit 9*161€).

NTIC (ordinateurs, téléphones, lignes téléphonie et internet, …) :

3 cas doivent être distingués :

- Mise à disposition par l’employeur

d’ordinateurs, téléphones, lignes téléphone et internet,

L’employeur est libre de mettre à disposition des outils issus des NTIC à ses salariés pour un usage professionnel, même si le salarié l’utilise également à des fins personnelles.

La circulaire du 7 janvier 2003 précise qu’il n’y a pas d’avantages en nature lorsqu’il y a une utilisation « raisonnable ce ces instruments pour la vie quotidienne d’un salarié dont l’emploi est justifié par des besoins ordinaires de la vie professionnelle et familiale ».

L’avantage en nature sera négligé par l’administration dans 2 cas :

- si le contrat de travail, l’accord collectif, le règlement intérieur, la circulaire professionnelle ou le courrier de la direction mentionnent que les NTIC sont destinées à l’usage professionnel.

- en l’absence d’écrit, dès lors que l’utilisation de ces outils résulte d’obligations ou de sujétions professionnelles telles que la possibilité d’être joint à tout moment, de recevoir ou d’émettre des informations à tout moment pendant l’exécution du contrat de travail.

Conseil à suivre : Par précaution, il est donc préférable de réaliser un écrit; en l’absence d’écrit, l’employeur pourra justifier des factures détaillées (exemple : factures de consommations téléphoniques), ou invoquer l’absence de preuve d’usage privé. Dans le cas contraire, l’avantage en nature sera valorisé au réel ou au forfait par l’employeur (la valeur au forfait étant égale à 10 % du coût du bien TTC en cas d’usage mixte, 100 % en cas d’usage exclusivement privé).

Remboursement de frais de NTIC engagés par le salarié

Le salarié utilisant à des fins professionnelles des NTIC lui appartenant peut-être remboursé par son employeur au titre des frais professionnels.

Il est préférable de faire mention dans le contrat de travail de la reconnaissance de frais professionnels, conformément à la circulaire du 7 janvier 2003, même si l’arrêté du 20 décembre 2002 ne subordonne pas le remboursement de ces dépenses à une mention contractuelle.

Selon l’arrêté du 25 juillet 2005, lorsque l’employeur ne peut pas justifier la réalité des dépenses professionnelles supportée par le salarié, elle est déterminée d’après la déclaration faite par le salarié évaluant le nombre d’heures à usage strictement professionnel, dans la limite de 50 % de l’usage total.

L’utilisation professionnelle du salarié étant plafonnée à 50 % de l’usage total, il apparait selon les textes que la moitié au plus des évaluations des frais professionnels issues des NTIC peut être remboursée par l’employeur.

L’évaluation des frais professionnels doit prendre en compte les annuités d’amortissement pour le matériel amortissable.

Pour le petit matériel non amortissable, l’évaluation s’opère par rapport à la valeur réelle de l’année d’acquisition.

Les consommables et les frais de connexion donneront lieu à remboursement sur la base de justificatifs.

- Don de matériel informatique et de logiciel pour un usage privé

La loi de finances pour 2008 n°2007-1822 du 27 décembre 2007 prévoit que la remise gratuite par l’employeur aux salariés de matériels informatiques et de logiciels nécessaires à leur utilisation pouvant permettre l’accès à des services de communications électroniques et de communication au public en ligne n’est pas considérée comme une rémunération.

Ce don est exonéré de cotisations de sécurité sociale à condition que le matériel informatique et les logiciels cédés soient entièrement amortis par l’entreprise et que le prix de revient global des matériels et logiciels remis aux salariés n’excède pas 2 000 euros.

SALARIÉS EXTÉRIEURS :

Depuis 2011, toute gratification (somme d’argent, titre-cadeau, …) versée à un salarié par quelqu’un qui n’est pas son employeur est soumise à cotisations.

Par exception à ce principe, la loi prévoit une franchise de cotisations et une contribution forfaitaire pour les salariés exerçant une activité commerciale ou en lien direct avec la clientèle pour laquelle il est d’usage qu’une personne qui n’est pas l’employeur alloue une rémunération ou un avantage au salarié au titre de cette activité. La rémunération doit être octroyée en contrepartie d’une activité accomplie dans l’intérêt de cette personne.

Pour les salariés relevant de ces domaines d’activités :

- aucune cotisation si les avantages ou sommes accordés au salarié n’excèdent pas 15 % du Smic mensuel (220 € en 2016) ;

- pour les sommes ou avantages dépassant 15 % du Smic mensuel brut mais n’excédant pas un montant annuel égal à 150% du Smic mensuel brut (2 200 € en 2016), une contribution forfaitaire libératoire égale à 20 % des sommes versées est due ;

- lorsque les sommes ou avantages dépassent 150% du Smic mensuel brut, la part supérieure à ce plafond est assujettie à toutes les cotisations et contributions.

La déclaration et le paiement des cotisations doivent être effectués non pas par l’employeur, mais par la personne tierce qui offre l’avantage. Celle-ci informe ensuite l’employeur des sommes ou avantages versés au salarié.

Pour plus d’informations sur ce point, voir le site de l’URSSAF ici.

Voici une liste non exhaustive qui pourra être complétée par d’autres dispositifs conciliant les intérêts de chacun (mise en place d’un accord de participation et d’intéressement, adhésion à une crèche d’entreprise, octroi de jours de repos ou paiement des congés payés accumulés en quantité importantes, …).

Ces exemples ne doivent pas vous faire oublier que seules les sommes soumises à cotisations ouvrent des droits à la sécurité sociale (retraite, chômage, …) pour les salariés.

Cette approche s’inscrit nécessairement dans une politique salariale qui dépasse la logique comptable et financière : politique de formation et de progression, adaptation aux contraintes et attentes des salariés, implication à la vie de l’entreprise et participation à la gouvernance, temps d’échange et écoute active, négociation d’accords collectifs, organisation d’événements conviviaux, …

[…] Il faut tenir compte en plus des autres frais professionnels (ex : indemnités de frais kilométriques, indemnité transport collectif, indemnité de petits et […]